قياس المصروفات و غيرها من الأعباء

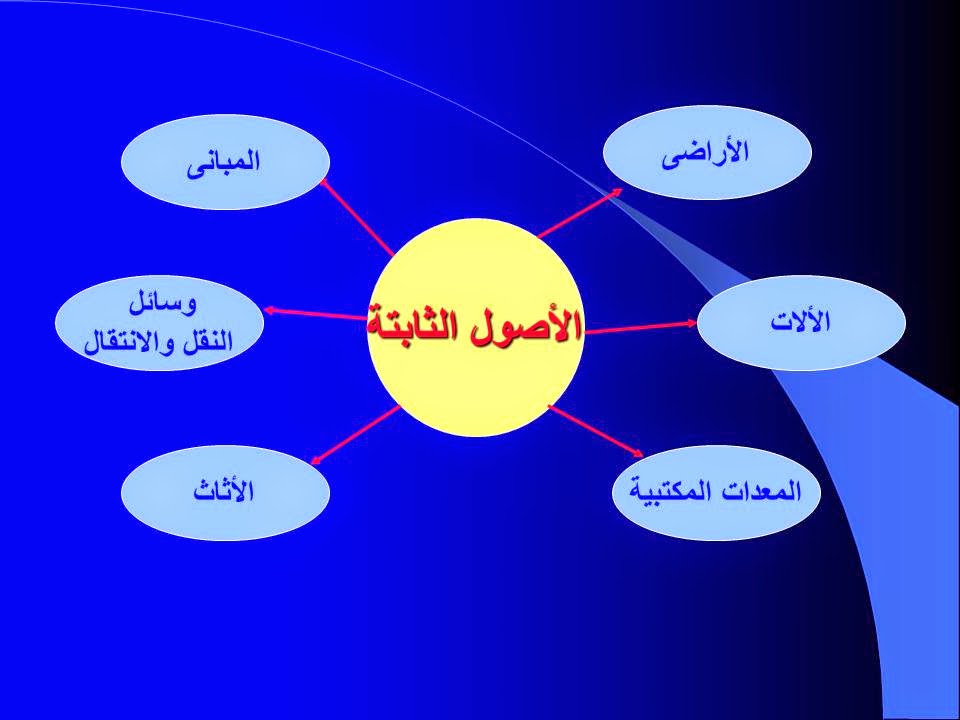

تعريف المصروفات تعرف المصروفات بأنها التخفيضات فى المنافع الاقتصادية أثناء الفترة فى شكل تدفقات خارجة أو استنفاذ للأصول أو نشأة إلتزامات و التى تؤدى إلى تخفيضات فى حقوق الملكية بخلاف تلك التى ترتبط بالتوزيعات على حملة الأسهم . وبالتالى يضم تعريف المصروفات كل من المصروفات التى تنشأ فى دورة النشاط العادى للمنشأة و الخسائر التى قد تنشأ أو لا تنشأ فى دورة النشاط العادى للمنشأة قياس المصروفات تعتبر القيمة السوقية للسلع و الخدمات المستنفذة فى عمليات إنتاج الإيرادات فى وقت استنفاذها هى أفضل المقاييس التى يمكن استخدامها لقياس المصروفات ، وقد جرى العرف المحاسبى على قياس المصروفات على أساس قيمته ا التاريخية أو القيمة التى تحملتها المنشأة فى سبيل الحصول عليها . المصروفات و الأصول قصيرة الأجل تثبت بعض السلع و الخدمات التى تدخل المنشأة لاستخدامها فى عملياتها على أنها أصول وحينما تستخدم تلك السلع و الخدمات فى إنتاج الربح فإنها تفقد صفتها كأصول و تتحول إلى مصروفات للفترة المحاسبية . المصروفات و الأصول طويلة الأجل فى حالة الأصول طويلة الأجل تكون المعالجة المحاسبي...