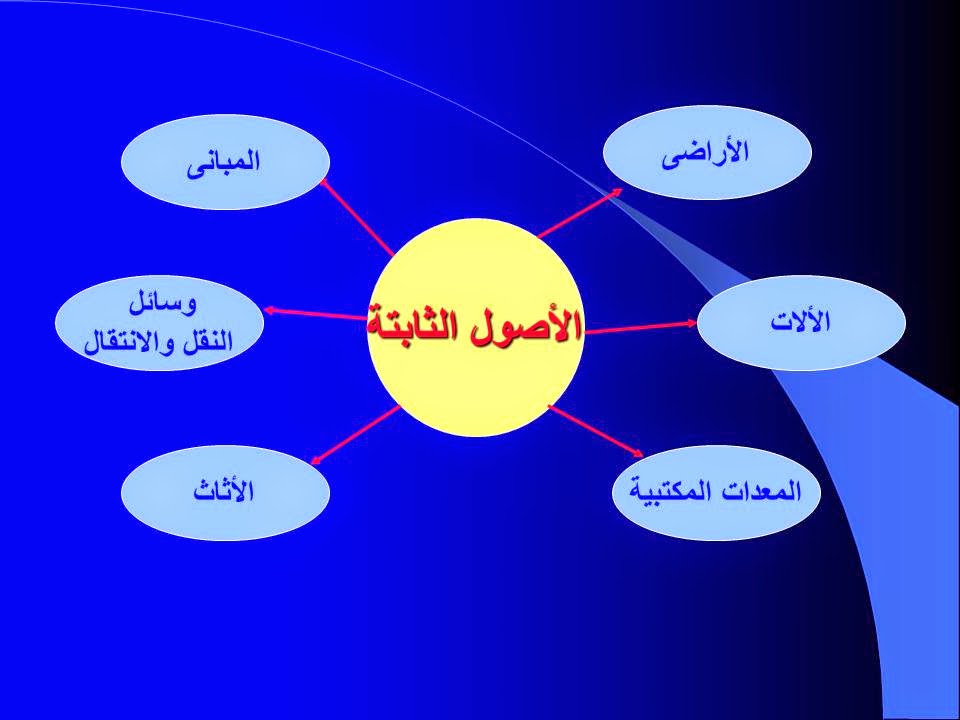

الأصول الثابتة

1- تعريف الأصول الثابتة

يطلق مصطلح الأصول الثابتة على الأصول

الملموسة التى :

أ) تحتفظ بها المنشأة لاستخدامها فى إنتاج أو

توفير السلع أو الخدمات أو لتأجيرها للغير، أو لأغراضها الإدارية.

ب) ومن المنتظر استخدامها لمدة تزيد عن فترة

محاسبية واحدة.

حالة عملية :-

مطلوب ذكر الأصول الثابتة المتوقع تواجدها

فى كل من :-

مصنع بلاستيك / أسمنت

شركة تجارية (عمر أفندى)

البنك الأهلى

فندق سميراميس

شركة مصر للطيران

2- الاعتراف بالأصول الثابتة

يتم الاعتراف بأى عنصر من عناصر الأصول

الثابتة كأصل عندما :

1)

يكون من المحتمل ان يحقق استخدام العنصر منافع اقتصادية مستقبلية للمنشأة.

2)

يمكن للمنشأة قياس تكلفة اقتناء العنصر بدرجة عالية من الدقة.

3- القياس الاولى للأصول الثابتة

يتم

قياس اى عنصر من العناصر عند الاعتراف به كأصل ثابت على أساس التكلفة.

وتتضمن

تكلفة أى أصل ثابت سعر

شراء الأصل شاملا رسوم الاستيراد وضرائب الشراء غير المستردة وأى تكلفة مباشرة

اخرى تستلزمها عملية تجهيز الأصل الى الحالة التى يتم تشغيله بها فى الغرض الذى

اقتنى من اجله وفى موقعه ويستنزل اى خصم تجارى او تخفيض فى القيمة للوصول الى سعر

الشراء

كما

يمكن ان تخفض القيمة الدفترية للأصل الثابت بقيمة المنح الحكومية المتعلقة بهذا

الاصل وذلك طبقا للمعيار الدولى او المصرى الخاص بالمحاسبة عن المنح الحكومية

والإفصاح عن المساعدات الحكومية.

وبالتالى

فإن تكلفة الاصل الثابت هى القيمة النقدية او القيمة المقابلة أو المعادلة لها

والتى تتحملها المنشاة لتملك الأصل وتهيئته لكى يصبح صالحاً للاستخدام.

3/أ- العناصر التى تدرج ضمن تكلفة الأصل

لا

يعتبر الأصل كاملا إلا إذا صالحاً لأداء الخدمة التى تملكته المنشاة من أجلها،

ويلاحظ أن بعض الأصول تكون جاهزة بمجرد الحصول عليها، مثال ذلك الآلات الكاتبة

والحاسبة ولهذا فإن تكلفة هذا النوع من الأصول يمكن قياسها عن طريق دمج سعر الشراء

طبقاً للفاتورة مع تكاليف النقل.ويوجد أصول أخرى تتطلب وقتاً حتى تصبح صالحة

لأداء الخدمات المشتراة من اجلها، مثال ذلك تركيب آلة تجميع فى مصانع السيارات

الكبيرة فهى تتطلب أولا تجميعها وبناء قواعدها ثم تركيبها وفحصها وبناءاً عليه فإن

جميع النفقات المرتبطة بعمليات التجميع وبناء القواعد والتركيب والفحص تعالج

منطقياً كجزء من تكلفة الأصل.

3/ب-أمثلة للعناصر التى تدخل فى تكلفة اهم انواع الأصول:-

تكلفة

الاراضى:-

-

ثمن الشراء الاصلى

-

تكاليف التعاقد والتسجيل ونقل الملكية

-

تكاليف الاصلاح والتمهيد ليصبح الأصل صالح للاستخدام

تكلفة

المبانى:-

تكون التفرقة بين المبانى والأراضى

فى غاية الأهمية وذلك نظرا لتاثير ذلك على الاهلاك وبالتالى على الربح .

إن المعيار الاساسى الذى يستخدم فى

مثل هذه الحالات هو هل يوجد علاقة سببية بين النفقة وأحد عناصر الأصول بمعنى أنه

يبنغى البحث فى مدى ارتباط النفقة بالأصل الذى تملكته المنشأة.

- أمثلة للعناصر التى تدخل فى تكلفة

اهم انواع الأصول:-

تكلفة

الآلات والتركيبات والأصول الاخرى :-

تشتمل هذه المجموعة من الأصول على

عناصر متعددة مثل الآلات الثابتة والمتحركة، الاثاث والمفروشات، السفن، السيارات

من جميع الأنواع والأدوات والحاسبات

الالكترونية والتركيبات المكتبية وغيرها وينبغى مراعاة الدقة فى تحديد تكلفة هذه

العناصر من الأصول، حتى يمكن تخصيصها بطريقة سليمة على الربح.

أمثلة

التكلفة :

تكلفة

المبانى المؤقتة المقامة للإشراف على بناء الموقع الجديد، ولتخزين العدد والمواد

أثناء عملية البناء

كيفية معالجتها وأسباب ذلك:

تعتبر

جزء من تكلفة المبنى الجديد ذلك لأنها تعتبر جزء من التكاليف الضرورية للبناء

وإقامة المبنى الجديد

3/ج -عناصر تكلفة الاصول التى يتم إنشاؤها ذاتيا:-

يتم

رسملة جميع التكاليف المباشرة المتعلقة ببناء أو إنشاء الأصل، وتعرف التكاليف

المباشرة فى هذا المجال بأنها التكاليف التى لم تكن المنشأة تتحملها لولا القيام

بالمبنى أو بتصنيع الآلة، ومن أمثلة التكاليف المباشرة المتعلقة بالأصل:

.1تكلفة إعداد الموقع

.2تكاليف المناولة والتسليم

.3تكلفة التركيب

.4أتعاب المهنيين كالمهندسين والمعماريين

والفنيين

3/د- معالجة تكلفة الاقتراض:-

تمثل

تكلفة الاقتراض الفوائد والتكاليف الأخرى التى تتكبدها المنشاة نتيجة لاقتراض

الأموال وقد تشتمل تكلفة الاقتراض على مايلى:-

.1الفوائد أو الاعباء البنكية على كل من

حسابات السحب على المكشوف والاقتراض القصير والطويل الاجل.

.2استهلاك الخصم أو العلاوة المتعلقة

بالاقتراض.

.3استهلاك التكاليف الأخرى التى تتكبدها

المنشاة من أجل الاقتراض.

وطبقا

للمعالجة البديلة المسموح بها فإنه يتم إضافة تكلفة الاقتراض المتعلقة باقتناء أو

إنشاء الاصل الى تكلفة هذا الاصل.

ويتم رسملة تكلفة الاقتراض هذه ضمن تكلفة الاصل

عندما يكون متوقعاً ان تتسبب فى خلق منافع اقتصادية مستقبلية للمنشاة ويكون هناك

إمكانية لقياس التكلفة بشكل يمكن الاعتماد عليه وتعتبر تكاليف الاقتراض الأخرى

مصروفات تحمل على الفترة التى تكبدت فيها المنشأة هذه التكلفة.

ولتطبيق هذه المعالجة فإنه يجب أن نأخذ فى الاعتبار ما يلى:

.1مواصفات

الاصول المؤهلة لرسملة تكلفة الاقتراض المتعلقة بها.

.2الفترة

الى يتم خلالها رسملة تكلفة الاقتراض.

.3المبلغ

الذى تتم رسملته.

.4المعلومات

التى يجب الافصاح عنها فى القوائم المالية.

4-التكاليف المرتبطة بالأصول بعد تملكها:

تتحمل المنشأة كثيراً من الاعباء

المتعلقة بالأصول الثابتة اثناء حياة تلك الأصول ، وتكون المشكلة بالنسبة لتلك

التكاليف هي هل تحمل علي إيرادات الفترة أو هل يتم

رسملتها وإضافاتها للأصول ومن أمثلة ذلك :-

lإضافات الأصول

lالتحسنيات والتجديدات والإحلال.

ومن امثلة التحسينات التي تؤدى إلي زيادة المنافع الاقتصادية المستقبلية ما يلي :

(أ) تعديلات

في جزء من اجزاء الآلات سيؤدى إلي امتداد العمر الانتاجي لها أو زيادة طاقتها

الإنتاجية.

(ب) تطوير

اجزاء من الآلات لتحقيق زيادة ملحوظة في جودة المنتجات.

(ج) اتباع

طرق جديدة للإنتاج تؤدي إلي تخفيض ملحوظ في تكاليف التشغيل.

5- تحديد قيم الأصول بعد القياس الاولى:

5/أ المعالجة القياسية:-

تحدد القيمة الدفترية للأصل الثابت بعد القياس الاولى علي اساس تكلفة الاصل مطروحاً منها مجمع الإهلاك بالإضافة إلي

الخسارة المجمعة الناتجة عن الانخفاض في القيمة الدفترية.

5/ب المعالجة البديلة المسموح بها:-

عندما تسمح القوانين واللوائح بذلك تحدد القيمة الدفترية للأصل الثابت بعد القياس الاولى علي اساس قيمة إعادة التقييم التي

تعكس القيمة العادلة للأصل في تاريخ إعادة التقييم مطروحاً منها مجمع الإهلاك اللاحق لهذا التاريخ .

وكذلك الخسارة في انخفاض القيمة اللاحقة.

ويجب إعادة تقييم كل عناصر الأصول التي تكون مجموعة من الأصول الثابتة في نفس الوقت حتى يمكن تجنب التقييم الاختياري

وما يترتب عليه من ان تحتوي القوائم المالية علي عناصر متعددة تابعة لمجموعة واحدة مقومة بأسس مختلفة.

6- الاستغناء عن خدمات الأصول الثابتة:

تتلخص

المعالجة المحاسبية السليمة للاستغناء

عن خدمات الأصول

الثابتة

في الخطوات التالية :

المعالجة القياسية:-

(1) استكمال

السجلات المحاسبية فيما يتعلق بإثبات اهلاك الاصل المباع أو المستغنى عنه حتى

تاريخ الاستغناء عن الاصل.

(2) استبعاد

جميع البيانات المتعلقة بالأصول المستبعدة من الحسابات.

7- الافصاح عن الأصول الثابتة:

يتم الافصاح عن الأصول الثابتة علي

النحو التالي:

أولاً: يجب ان تفصح القوائم المالية عن ما يلي لكل مجموعة من مجموعات الأصول

الثابتة:

(أ) اسس

القياس المستخدمة لتحديد اجمالى القيمة الدفترية ، وعند استخدام

أكثر من اساس يكون من الواجب الافصاح عن

القيمة الدفترية المحددة وفقاً لكل اساس

بالنسبة لكل مجموعة.

(ب) طرق الإهلاك المستخدمة .

(ج) الاعمار الافتراضية أو معدلات الإهلاك المستخدمة

.

(د) اجمالى

القيمة الدفترية ومجمع الإهلاك في بداية ونهاية الفترة .

(هـ) كشف تسوية يوضح القيمة الدفترية في بداية ونهاية

الفترة يظهر ما يلي:

الاضافات.

الاستبعادات.

الأصول المقتناة نتيجة عمليات الاندماج.

الزيادات والتخفيضات الناتجة عن

إعادة التقييم وكذلك الخسارة المدرجة الناتجة من انخفاض القيمة الظاهرة في حقوق

الملكية.

الخسارة

الناشئة من الانخفاض في القيمة الدفترية للأصل المدرجة في قائمة الدخل خلال

الفترة.

إلغاء ما سبق تحميله علي قوائم الدخل

السابقة نتيجة لخسارة نشأت عن انخفاض في قيمة دفترية.

الاهلاك.

ثانيا: يجب أن تفصح القوائم المالية ايضاً عما يلي :

(أ) مدى وجود أية قيود علي ملكية الأصول الثابتة

وقيمة هذه القيود ان وجدت ، وكذا عن الأصول الثابتة المرهونة كضمان

لأية التزامات

.

(ب) السياسة المحاسبية المتبعة لمعالجة تكلفة

استعادة الكفاءة لأي اصل من الأصول الثابتة.

(ج) قيمة الانفاق علي الأصول الثابتة خلال فترة

تكوين هذه الأصول.

(د) قيمة الارتباطات لاقتناء أصول ثابتة مستقبلاً .

الأصول الثابتة Fixed Assets

جرد الأصول الثابتة:-

1- مقدمة

-تقوم المنشآت بجرد الأصول الثابتة لمقارنة

الواقع الفعلي للأصول بما هو مدون بالدفاتر والسجلات ، ويقوم مراقب

الحسابات بحضور

الجرد للاعتبارات الآتية :-

•الحصول علي دليل علي وجود الاصل.

•الحصول علي بعض الأدلة عن حالة الاصل والتي

يمكن استخدامها في تقدير قيمته.

2- مسئولية مراقب الحسابات

2/1 قبل الجرد :-

•ارسال متطلبات المراجعة.

•مراجعة تعليمات الجرد.

•التخطيط لأعمال الجرد وفقاً للأهمية النسبية.

2/2 أثناء الجرد :-

•ارسال فريق عمل ملم بنشاط الشركة بعد تعريفه بالإجراءات المطلوب تنفيذها.

•ملاحظة الجرد وكتابة أية ملاحظات وإبلاغ المدير بالمشاكل اولاً بأول.

•إعداد تقرير عن نتائج أعمال الجرد.

جرد الأصول الثابتة:-

2/3 بعد الجرد :-

•مطابقة مسودات الجرد مع نماذج جرد العينة.

•التحقق من صحة إعداد كشوف الجرد النهائية.

•مناقشة الملاحظات ذات الاهمية النسبية ومدى تأثيرها علي تقرير مراقب الحسابات ومدى الحاجة لتضمينها

في خطابالإدارة.

2/4 الاستعانة بالخبراء المتخصصين :-

•متى يكون هناك حاجة للاستعانة بالخبراء المتخصصين.

•تقييم نطاق عمل الخبراء (خطاب التعيين).

•دراسة مدى كفاءة واستقلالية الخبراء.

•فحص عمل الخبراء وتقييم نتائج اعمالهم.

1- الإهلاك Depreciation

الإهلاك

هو التحميل المنظم للقيمة القابلة للإهلاك من الأصل الثابت على فترات العمر

الافتراضى

*

ويستخدم اصطلاح الإهلاك ليصف تكلفة الأصول الملموسة المستنفذة فى اعمال المشروع.

(مثال المبانى والتركيبات).

*

يطلق إصطلاح تخفيض القيمة Amortization على التكلفة المستنفذة من الأصول غير الملموسة

(مثال حقوق الاختراع

ونفقات الابحاث وخصم إصدار سندات).

*

بالنسبة للموارد الطبيعية فيستخدم إصطلاح النفاذ Depletion للدلالة على التكلفة المقدرة للموارد

المستخرجة منها

(مثال ذلك البترول والاخشاب والحديد).

العوامل التى تحدد الإهلاك الدورى:-

أ- تقدير الحياة الانتاجية للأصل.

ب_

تقدير قيمة الأصل عند الاستغناء عنه.

ج_

اختيار طريقة تخصيص أساس الإهلاك على الحياة الانتاجية للأصل.

2/أ تقدير الحياة الإنتاجية للأصل.

العمر الافتراضى للأصل هو إما أن يكون :-

v

الفترة التى تتوقع المنشأة ان تنتفع خلالها بالأصل.

vعدد وحدات الإنتاج أو عدد وحدات مناسبة أخرى تتوقع المنشأة الحصول

عليها من ذلك الأصل.

2- العوامل التى تؤخذ فى الاعتبار عند تحديد العمر الافتراضى للأصل:-

1)

الاستخدام المتوقع للأصل من قبل المنشأة ، ويقدر هذا الاستخدام فى ضوء الطاقة او

المخرجات المتوقعة من الأصل.

2)

التآكل المادى المتوقع الذى يعتمد على عوامل التشغيل مثل عدد الورديات التى يستخدم

فيها الاصل وبرامج المنشأة

للإصلاح والصيانة والمحافظة على وصيانة الاصل فى حالة

عدم استخدامه للإنتاج.

3)

التقادم الفنى الناتج عن تغير أو تقدم فى الانتاج او تغير فى الطلب على المنتج أو

الخدمة الناتجة عن إستخدام الأصل.

4)

القيود القانونية أو ما فى حكمها المفروضة على استخدام الأصل مثل تاريخ انتهاء

استخدام الاصول المستأجرة.

وتجدر

الاشارة الى أنه لا يمكن الوصول الى تقدير للحياة الانتاجية بمنتهى الدقة، ويكون

الإجراء الملائم هو تحديد تقدير للحد

الأقصى لتلك الحياة كنقطة بداية، على ان يعدل هذا التقدير بعد الاخذ فى

الاعتبار التأثيرات المحتملة للتقادم وعدم الملائمة على

أن نكون على استعداد

لتعديل تلك التقديرات فى ضوء الخبرة الفعلية.

وبالتالى

يجب إعادة النظر فى العمر الافتراضى لكل أصل من الأصول الثابتة بصفة دورية وفى

حالة التغيير الجوهرى للتوقعات

عن التقديرات السابقة فيجب تعديل الإهلاك عن هذه

الفترة والفترات المستقبلية.

2/ب تقدير قيمة الاصل عند الاستغناء عنه (الخردة):-

فى

الحياة العملية غالباً ما تكون القيمة التخريدية للأصل غير ذات قيمة ولذا لا تؤثر

على حساب قيمة الإهلاك. إلا أنه فى بعض

الحالات وخاصة بالنسبة للآلات ذات الأغراض

الخاصة قد تكون صافى القيمة الخردة أو النفاية (الخردة مطروحاً منها تكاليف

الإزالة) ضئيلاً وغير مؤكدة ولهذا فقد نتجاهلها عند حساب أساس الإهلاك.

2/ج- إختيار طريقة الإهلاك:-

يعتمد اختيار طريقة الإهلاك على الأسلوب المتوقع للحصول على المنافع الاقتصادية ويتم تطبيقها بثبات من فترة الى اخرى ما لم

يكن هناك تغيير متوقع فى أسلوب الحصول على المنافع الاقتصادية من الأصل.

لذلك يجب إعادة النظر فى طرق الإهلاك

المطبقة على الأصول الثابتة دورياً. وفى حالة تغيير جوهرى فى أسلوب الحصول على

المنافع الاقتصادية من تلك الأصول فيجب تغيير طرق الإهلاك لتعكس هذا التغيير.

فإذا كان التغيير فى طرق الإهلاك

ضرورياً فيتم المحاسبة عن هذا التغيير ”كتغيير فى التقدير المحاسبى“ ويجب تعديل

الإهلاك

عن هذه الفترة وعن الفترات المستقبلية.

وبصفة

عامة يمكن تصنيف طرق الإهلاك فى ثلاث طرق رئيسية هى:

1- طرق القسط الثابت

Straight line methods

أ-

على أساس مرور الزمن ب-

على أساس الخدمات المادية أو الانتاج

2- طرق القسط المتناقصAccelerated depreciation

3- طريقة إعادة التقدير

نفاذ الموارد الطبيعية Depletion

تحتفظ

الاصول التى تخضع للإهلاك عادة بهيكلها المادى خلال حياتها الإنتاجية، أما بالنسبة

للموارد القابلة للنفاذ فهى تكون

بمثابة مخزون طويل الأجل للمواد الأولية، والتى

ستخرج خلال حياة المورد.

وفى

كلتا الحالتين أى سواء كنا امام مجموعة من الخدمات المستقبلية او مخزون من الخدمات

الأولية، تكون المشكلة

الاساسية هى تحديد تكلفة وحدات الخدمة او المواد المستهلكة

خلال كل فترة محاسبية. إن الجزء من التكلفة (أو أى تقييم أخر)

والذى يخص الوحدات المستخرجة من الموارد الطبيعية يطلق

عليه اصطلاح النفاذ.

تحديد أساس حساب النفاذ.

إن

أساس حساب النفاذ لأى مورد طبيعى هو عبارة عن التكلفة الكلية لتملك الأصل مطروحا

منها قيمة الأرض المتوقعة بعد

استخراج جميع الموارد الطبيعية الموجودة بداخلها.

وتشتمل

تكلفة التملك بطبيعة الحال على نفقات البحث والتنقيب، وتكاليف الحفر والاستخراج

والإنشاءات المطلوبة لتسهل

عمليات استخراج الموارد وتعرف هذه التكاليف عادة باسم

تكاليف التطوير والتنمية .

ويجب أن تخفض قيمتها دورياً بطريقة متناسبة مع

نفاذ الموارد الطبيعية الموجودة. ويلاحظ أنه قد يكون لهذه الانشاءات

والتركيبات

حياة إنتاجية أقل من حياة المورد نفسه، فى مثل هذه الحالات ينبغى أن تخصص تكاليفها

على حياتها الإنتاجية

المقدرة.

تعليقات

إرسال تعليق