طرق إهلاك الأصول الثابتة

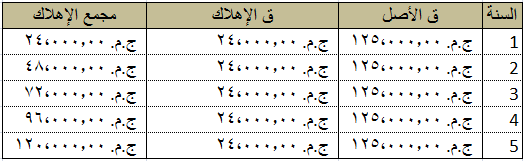

الأصول الثابتة Fixed Assets هي أصول طويلة الأجل -تُستخدم لفترة تزيد عن سنة- تستخدم في العمليات الإنتاجية -الألات في ورش الإنتاج- أو في تسيير أعمال الشركة -أجهزة الحاسب الالي في إدارة خدمية كإدارة الحسابات-. لكي لا يتم تحميل الفترة المالية التي تم إقتناء الأصل بها بكامل قيمة الأصل؛ فإن الشركة تقوم بتوزيع قيمة الأصل على الفترات المالية التي ستستفيد من هذا الأصل. عملية توزيع قيمة الأصل على الفترات المالية لها عدة مسميات تعتمد على طبيعة الأصل فنجد أننا نستخدم مصطلح الإهلاك Depreciation : الأصول الثابتة المادية مثل المباني، الالات، السيارات، … الإستهلاك Amortization : الأصول الثابتة الغير ملموسة مثل شهرة المحل، براءات الإختراع، حقوق الملكية، … الإستنفاذ Depletion : الأصول الثابتة الطبيعية مثل المناجم، آبار البترول، الغابات، … من هنا جاءت طرق إهلاك الأصول الثابتة؛ والتي تختص بكيفية توزيع قيمة الأصل على الفترات التي سيتم الإستفادة من هذه الأصول. طرق إهلاك الأصول الثابتة متعددة وتتوقف على عدة عوامل منها (طبيعة الأصل / السياسات الخاصة بالشركة / السياسات التي تُفرض من...