دورة تدريبية فى الضرائب

مقدمــــة

تهتم المحاسبة بصفه عامه بتوفير المعلومات الخاصة بالوحدة المحاسبية ، حيث أنها تعمل علي تنظيم سير العمل المحاسبي داخل الوحدة وتعمل أيضا علي عرض وتحليل وتوضيح المعلومات الهامة والتي تستخدمها الإدارة في قياس ناتج أعمالها عن فتره مالية معينه .

وعلي ما سبق ذكره فان المحاسبة الضريبية هي فرع من فروع المحاسبة ولاكنها تعمل علي تنظيم سير العمل المحاسبي في ظل اللوائح والقوانين والنظم السارية وبالتالي فان المعلومات التي توفرها هذا النوع من المحاسبة تتأثر بالقوانين المصرية المطبقة حاليا .

وبالتالي فإننا قمنا بشرح بعض الأجزاء من قوانين الضرائب المصرية والتي يهتم بها الكثير من المحاسبين اللذين يعملون في الشركات والمؤسسات الكبرى كما أنها أيضا تفيد أصحاب هذه الشركات في الاطمئنان علي سير عجلة العمل دون الإخلال بالقوانين المصرية بل وفي ظل هذه القوانين .

ويشمل الشرح الأتي :

· أحكام عامة في تطبيق قانون الضرائب علي الدخل رقم 91 لسنه 2005

· ضريبة المرتبات وما في حكمها

· إيرادات الثروة العقارية

· الخصم والتحصيل والدفعات المقدمة تحت حساب الضريبة للنشاط التجاري والصناعي

· المهن الغير تجارية

· الأصول الثابتة وإهلاكاتها

· العقوبات الخاصة بقانون الضرائب علي الدخل رقم 91 لسنه 2005

· معلومات عامه عن قانون الضرائب علي الدخل رقم 91 لسنه 2005

· معلومات عامه عن قانون ضريبة المبيعات رقم 11 لسنه 1991

· الإقرار الضريبي

أحكام عامة في تطبيق قانون الضرائب علي الدخل رقم 91 لسنه 2005

· أخذ المشرع بمبدأي الإقامة ومصدر الدخل لتحديد الإيراد الخاضع للضريبة

1- الشخص المقيم مادة 2 يعتبر الشخص مقيما في مصر في أي من الأحوال التالية :

الشخص الطبيعي

|

الشخص الاعتباري ( الشركات )

| ||

1-

2-

3-

|

إذا كان له موطن دائم في مصر

أو الإقامة في مصر لمده تزيد عن 183 يوم متصلة أو متقطعة خلال السنة

أو المصري الذي يعمل بالخارج ويحصل علي دخله من خزينة مصرية

|

1-

2-

3-

|

إذا كان قد تأسس وفقا للقانون المصري

أو إذا كان مركز إدارته الرئيسي أو الفعلي في مصر

أو إذا كان شركة تملك فيها الدولة أكثر من 50% من رأسمالها

|

2- المنشأة الدائمة ماده 4 وهي المكان الثابت للأعمال في مصر والذي يتم من خلاله تنفيذ الأعمال الخاصة بشخص غير مقيم .

1- طبقا لنص المادة 6 يتم تجميع صافي الإيرادات الذي حصل عليها الشخص الطبيعي خلال السنة المالية في الإقرار الضريبي الذي يلتزم بتقديمه الي مأمورية الضرائب المختصة قبل أول ابريل من كل عام بالنسبة للشخص الطبيعي ، وقبل أول مايو بالنسبة للشخص الاعتباري

· حالات الإعفاء من تقديم الإقرار الضريبي

يعفي الشخص الطبيعي من تقديم الإقرار الضريبي في الحالات التالية :

· إذا اقتصر دخله علي المرتبات وما في حكمها

· إذا اقتصر دخله علي إيرادات الثروة العقارية ولم يتجاوز صافي دخله منها مقدار الإعفاء الضريبي البالغ 5000 جنيه .

· إذا اقتصر دخله علي المرتبات وما في حكمها وإيرادات الثروة العقارية ولم يتجاوز صافي دخله منها مقدار الإعفاء الضريبي البالغ 5000 جنيه .

( تحديد وعاء الضريبة )

(س) كيف يتم تحديد الوعاء الخاضع للضريبة ؟

(جـ) بالخطوات التالية .......

(1)يتم تجميع مصادر الدخل التي حصل عليها الشخص الطبيعي في الإقرار الضريبي كما يلي :

صافي إيرادات المرتبات وما في حكمها

|

xx

|

صافي أرباح النشاط التجاري والصناعي

|

xx

|

صافي إيرادات نشاط المهن الغير تجارية

|

xx

|

صافي إيرادات الثروة العقارية

|

xx

|

مجموع صافي الدخل السنوي الخاضع للضريبة

|

xxx

|

(2)حساب قيمه الضريبة المستحقة عن العام باستخدام أسعار الضريبة التالية :

أولا : حساب الضريبة للأشخاص الطبيعيين

عند حساب الضريبة المستحقة يراعي أن يخصم من إجمالي الدخل الخاضع للضريبة مبلغ 5000

( فقط خمسة الاف جنيها لا غير ) ويتم حساب الضريبة علي المتبقي وفقا للأسعار الاتيه :

( فقط خمسة الاف جنيها لا غير ) ويتم حساب الضريبة علي المتبقي وفقا للأسعار الاتيه :

الشريحة

|

سعر الضريبة

|

الضريبة المستحقة

|

ال 15000 الأولي

|

10 %

|

1500

|

ال 20000 التالية

|

15 %

|

3000

|

ما زاد عن 35000

|

20 %

|

.........

|

ثانيا : حساب الضريبة للأشخاص الاعتباريين

يتم تحديد صافي الربح الخاضع للضريبة دون خصم أي أعباء عائلية ويتم حساب الضريبة وفقا لسعر ثابت وهو 20 %

(3)يتم حساب قيمة الضريبة الواجبة السداد كما يلي :

يخصم من الضريبة

1- المبالغ المسددة بالزيادة تحت حساب الضريبة

2- الضريبة العقارية الأصلية المسددة

ضريبة المرتبات وما في حكمها

..................................................................................................... مواد من 9 حتى 16

أولا : شروط سريان الضريبة

أ – ان يكون الإيراد ناتج عن عمل تابع لشخص أخر أو جهة أخرى

ب – ان يتم الحصول على الإيراد من مصدر داخل مصر

ج – أن يكون الإيراد مقابل عمل تم داخل مصر

ثانيا : الإيرادات الخاضعة للضريبة

المرتبات أو المهايا أو الأجور

المكافآت

الحوافز

العمولات

المنح

الأجور الإضافية

العمولات

المزايا النقدية

الحصص والأنصبة في الأرباح

المزايا العينية

ثالثا : مرتبات ومكافآت رؤساء وأعضاء مجالس الإدارة

1 - بالنسبة لشركات القطاع العام

تعريف شركات القطاع العام : هي شركة يمتلك راس مالها شخص عام بمفردة أو يشارك في راس مالها عدة أشخاص عامة . أو يمتلك راس مالها شخص عام بنسبة لا تقل عن 51%

*ما يحصل علية رؤساء وأعضاء مجلس الإدارة في هذا النوع من الشركات سالف الذكر من غير المساهمين يخضع لضريبة المرتبات وما فى حكمها

* ما يحصل علية رؤساء وأعضاء مجلس الإدارة في هذا النوع من الشركات سالف الذكر من المساهمين لا يخضع لضريبة المرتبات وما فى حكمها

2 - بالنسبة لشركات قطاع الأعمال العام يخضع للقانون رقم 203 لسنة 1991

تعريف شركات قطاع الأعمال العام : تضم شركات قابضة وشركات تابعة لهذة الشركات القابضة

الشركات القابضة

* ما يحصل علية رؤساء وأعضاء مجلس الإدارة من غير المساهمين يخضع لضريبة المرتبات وما في حكمها

* ما يحصل علية رؤساء وأعضاء مجلس الإدارة من المساهمين لا يخضع لضريبة المرتبات وما فى حكمها

الشركات التابعة

بالنسبة للشركات التابعة التى يمتلك راس مالها بالكامل شركة قابضة بمفردها أو بالاشتراك مع شركة قابضة أخرى أو شخص عام أو بنك عام فان * ما يحصل علية رؤساء وأعضاء مجلس الإدارة من المرتبات والمكافآت يخضع لضريبة المرتبات وما في حكما لأنهم أعضاء غير مساهمين

بالنسبة للشركات التابعة التي يساهم في راس مالها أشخاص اعتبارية فان * ما يحصل علية أعضاء مجلس الإدارة من مكافآت وعلاوات من الأشخاص الاعتباريين لا يخضع لضريبة المرتبات وما في حكمها أما ما يحصل علية أعضاء مجلس الإدارة المنتدبين من الحكومة يخضع لضريبة المرتبات وما في حكمها لأنهم من غير المساهمين.

3 - بالنسبة لشركات الأموال ( تخضع للقانون رقم 159 لسنه 1981 ولائحته التنفيذية )

أولا : الشركات ذات المسئولية المحدودة

تعريف الشركات ذات المسئولية المحدودة :هي شركة لا يزيد عدد الشركاء فيها عن خمسين ولا يقل عن اثنين ولا يقل رأسمالها عن 50000 جنيه ولا يكون أيا من الشركاء مسئولا إلا بقدر حصته في راس المال ، ويتولى إدارة هذه الشركات مدير أو مديرون من بين الشركاء أو غيرهم .

- ما يحصل علية المدير والمديرين في هذا النوع من الشركات سالف الذكر من مرتبات ومكافآت مقابل العمل الإدارى يخضع لضريبة المرتبات وما فى حكمها

ثانيا : شركات التوصية بالأسهم

تعريف شركات التوصية بالأسهم : هي شركة يتكون رأسمالها من أسهم متساوية القيمة وتتألف من شركاء متضامنين تكون مسئوليتهم عن الشركة مسئولية غير محدودة وشركاء موصيين تكون مسئوليتهم عن الشركة مسئولية محدودة بقدر حصة كل شريك في راس المال ، ويتولى إدارة هذه الشركات شريك أو أكثر من الشركاء المتضامنين .

* ما يحصل علية المدير أو المديرين في هذا النوع من الشركات من مرتبات ومكافآت يخضع لضريبة المرتبات وما في حكمها

ثالثا : الشركات المساهمة

تعريف الشركات المساهمة : هي شركة لا يقل رأسمالها عن 250000 جنيه ولا يقل عدد الشركاء عن ثلاث شركاء وليس هناك حد أقصي لعدد الشركاء ويتم تقسيم راس المال الي أسهم ويكون لكل شريك عدد أسهم يمتلكها من راس المال ويمكن تداول هذه الأسهم في بورصة الأوراق المالية .

الأعضاء الممثلون لراس المال

* مايحصل علية أعضاء مجلس الإدارة من مرتبات ومكافآت وبدالات لا يخضع لضريبة المرتبات وما فى حكمها وذلك لأنها تعتبر جزء من الأرباح التي حققتها الشركة خلال الفترة

" مع العلم أن ما يحصل علية رؤساء وأعضاء مجلس الإدارة من مكافآت العضوية لا يعتبر من التكاليف واجبة الخصم "

العضو المنتدب " يعين من قبل مجلس إدارة الشركة لاتخاذ جميع القرارات الخاصة بالشركة وذلك منعا لانعقاد مجلس الادارة كل فترة "

يحصل عضو مجلس الإدارة والعضو المنتدب على

1 - مرتبات ومكافآت ............................ تخضع لضريبة المرتبات وما في حكمها

2 - بدالات ........................................ لا تخضع لضريبة المرتبات وما في حكمها

الأعضاء الممثلون للعاملين

*ما يحصل علية أعضاء مجلس الإدارة من الأعضاء الممثلون للعاملين (من غير المساهمين) لا يخضع لضريبة المرتبات وما في حكمها وذلك لأنها تعتبر جزء من الأرباح الكلية للشركة وتكون قد خضعت للضريبة علي أرباح الأشخاص الاعتبارية .

رابعا : الإعفاءات الخاصة بضريبة المرتبات وما فى حكمها

1 - 4000 جنية إعفاءات شخص للممول

2 - اشتراكات التامين الاجتماعي

3 - اشتراكات العاملين في الصناديق الخاصة بشرط ألا تزيد عن 15% من صافى الإيراد أو 3000 جنية ايهما

4 - أقساط التامين على الحياة لصالح الزوجة أو الأولاد القصر بشرط الا تزيد عن 15% من صافى أو 3000 جنية ايهما اكبر

5 - المزايا العينية وتتمثل في

( وجبات غذائية ، رعاية صحية ، نقل جماعي ، أدوات وملابس لازمة للعمل ، مسكن خاص بالعمل )

6 - حصة العاملين من الارباح

7 - المعاشات ومكافآت نهاية الخدمة

8 - مايحصل علية أعضاء السلكين الدبلوماسي والقنصلي والمنظمات الدولية وغيرهم بشرط المعاملة بالمثل

بالنسبة لأقساط التامين علي الحياة لصالح الزوجة اوالاولاد القصر وأيضا لأقساط التامين الاجتماعي يؤخذ الأتي

ــ المدفوع طالما نه اقل من 3000 جنيه

ــ وإذا كان المدفوع اكبر من 3000 يؤخذ إما 3000 أو 15 % من صافي الربح ( ايهما أكبر )

مثال 1

تقاضى موظف يعمل بإحدى الشركات المساهمة التابعة للقطاع الخاص المبالغ الآتية خلال شهر يناير 2007

( 800 مرتب اساسى {يتضمن200 جنية علاوة خاصة } و 250 بدل طبيعة عمل و350 بدل تمثيل و100 علاوة خاصة غير مضمومة و150 بدل انتقالات و200 أجور إضافية )

( 800 مرتب اساسى {يتضمن200 جنية علاوة خاصة } و 250 بدل طبيعة عمل و350 بدل تمثيل و100 علاوة خاصة غير مضمومة و150 بدل انتقالات و200 أجور إضافية )

- يدفع هذا لموظف 50 جنية شهريا مقابل قسط تامين على الحياة لصالح زوجته

- يدفع هذا الموظف 20 جنية شهريا مقابل قسط الصناديق الخاصة

المطلوب

حساب اشتراك التامين الاجتماعي الشهري

حساب صافي إيرادات المرتبات وما في حكمها

· ملحوظة أثناء الحل : إذا كان هذا الموظف يعمل لدي الحكومة فيخصم منه دمغة نسبية .

مثال 2

يتقاضى موظف اجر شهريا 900 جنية مرتب أساسي (يتضمن 100 علاوة خاصة ) ، 200 بدل طبيعة عمل

، 300 بدل تمثيل ، 100 علاوة اجتماعية ، 40 بدل انتقالات ، 50 علاوة خاصة غير مضمونة

( مع العلم انه يعمل بالحكومة ) والدمغة النسبة 6 جنية شهريا – مع العلم أن هذا الموظف يعمل بالحكومة -

، 300 بدل تمثيل ، 100 علاوة اجتماعية ، 40 بدل انتقالات ، 50 علاوة خاصة غير مضمونة

( مع العلم انه يعمل بالحكومة ) والدمغة النسبة 6 جنية شهريا – مع العلم أن هذا الموظف يعمل بالحكومة -

المطلوب

حساب اشتراك التامين الاجتماعي الشهري

حساب صافي إيرادات المرتبات وما في حكمها

نموذج حساب اشتراك التامين الاجتماعي

البيـــــــــــان

|

جزئي

|

كلي

|

الأجر الأساسي

| ||

المرتب الشهري

|

ـــ

| |

الحد الأقصي

|

725

| |

المبلغ الذي يحسب عليه الاشتراك

|

ـــ

| |

الأجر المتغير

| ||

الزيادة عن الحد الأقصى

|

ـــ

| |

بدل طبيعة عمل

|

ـــ

| |

بدل تمثيل

|

ـــ

| |

علاوة خاصة

|

ـــ

| |

بدل انتقال ( معفي بالكامل )

|

صفر

| |

أجور إضافية

|

ـــ

| |

إجمالي الأجر المتغير

|

ـــ

| |

الحد الاقصي الذي يحسب عليه الاشتراك

|

ـــ

|

حساب التأمينات الاجتماعية

اجر أساسي 14 % ........................ اجر متغير 11 %

نموذج تحديد صافي الإيراد من المرتبات وما في حكمها

البيــــــــــــــــــــــــــــــان

|

جزئي

|

كلي

|

( 1 ) الإيراد السنوي

| ||

أ- الأجر الأساسي { شاملا العلاوات الخاصة المضمومة إليه }

|

xx

| |

ب- الأجر المتغير { العلاوات الخاصة غير المضمومة ، المكافآت ، البدلات ، الحوافز ، الأجور الإضافية ، العلاوات الاجتماعية ، والإضافية ، حصة الموظف في الأرباح ، أي إيرادات أخري }

|

xx

| |

إجمالي الإيراد السنوي

|

xxx

| |

( 2 ) يخصم منه

| ||

أ- المبالغ التي حصل عليها الموظف مقابل تكاليف فعلية { بدل النقال ، بدل سكن ، بدل سفر ، بدل غذاء }

|

xx

| |

ب- المبالغ المعفاة بقانون الضرائب وبقوانين خاصة { العلاوات الخاصة المضمومة وغير المضمومة ، العلاوات الاجتماعية والإضافية ، بدل التمثيل ، حصة الموظف في الأرباح وغيرها }

|

xx

| |

إجمالي المخصوم من المرتب السنوي

|

(xx)

| |

إجمالي الإيراد السنوي الخاضع للضريبة

|

xxx

| |

( 3 ) يخصم من الناتج

| ||

أ- الإعفاء الشخصي

|

4000

| |

ب- اشتراكات التامين الاجتماعي

|

xx

| |

جـ- ضريبة الدمغة النسبية {بالنسبة لموظف الحكومة }

|

xx

| |

الإجمالي

|

(xx)

| |

صافي الإيراد

|

xxx

| |

( 4 ) يخصم منه

| ||

اشتراكات صناديق التامين الخاصة

| ||

أقساط التامين علي الحياة والتامين الصحي

| ||

الإجمالي

|

(xx)

| |

صافي الإيراد الخاضع للضريبة ( النهـــائي )

|

xxx

| |

إيرادات الثروة العقارية

................................................................................................................ مواد من 37 حتي43

إذا كانت الأرض مزروعة محاصيل زراعية ( محاصيل تقليدية ) أو غير مزروعة

( إيرادات الأطيان الزراعية )

(1) أراضي مزروعة محاصيل زراعية أو غير مزروعة

صافي الإيراد الخاضع للضريبة = ضريبة الأطيان x عدد الأفدنة x 100/14 x 70/100

إذا كان مالك الغراس مستأجر الأرض

( أرباح الاستغلال الزراعي )

(1) أراضي مزروعة فاكهة

صافي الإيراد الخاضع للضريبة = ضريبة الأطيان x عدد الأفدنة( 3 إعفاء ) x 100/14 x 80/100

(2) أراضي مزروعة نباتات طبية أو عطرية أو زينه

صافي الإيراد الخاضع للضريبة = ضريبة الأطيان x عدد الأفدنة( 1 إعفاء ) x 100/14 x 80/100

(3) أراضي مزروعة مشاتل بستانية ( ما لم تكن للمنفعة الخاصة )

صافي الإيراد الخاضع للضريبة = ضريبة الأطيان x عدد الأفدنة x 100/14 x 80/100

إذا كان مالك الأرض حائز الغراس

( أرباح الاستغلال الزراعي )

(1) أراضي مزروعة فاكهة

صافي الإيراد الخاضع للضريبة = الضريبة x عدد الأفدنة( 3 إعفاء ) x 100/14 x 80/100 x 2

(2) أراضي مزروعة نباتات طبية أو عطرية أو زينه

صافي الإيراد الخاضع للضريبة = الضريبة x عدد الأفدنة( 1 إعفاء ) x 100/14 x 80/100 x 2

(3) أراضي مزروعة مشاتل بستانية ( ما لم تكن للمنفعة الخاصة )

صافي الإيراد الخاضع للضريبة = ضريبة الأطيان x عدد الأفدنة x 100/14 x 80/100 x 2

إذا كان الممول مــالـك العقار سواء قام بتأجير جزء من العقار

بإيجار غير محدد المدة{ إيجار قديم } أو لم يؤجره

الإيراد الخاضع للضريبة = الضريبة علي كامل المبني xعدد ادوار المبني ـ عدد الأدوار الخالية / عدد الأدوار بالكامل x 100/80 x 100/10 x 60/100

إذا كان الممول مؤجـــر العقار ( إيجار محدد المدة )

صافي الإيراد الخاضع للضريبة = قيمة الإيجار x عدد الشقق المؤجرة x 50/100

إذا كان الممول مؤجـــر العقار ( مفروش )

صافي الإيراد الخاضع للضريبة = قيمة الإيجار x عدد الشقق المؤجرة x 50/100

إيرادات التصرفات العقارية

تخضع بالكامل بسعر ضريبة 2.5 % سواء كان التصرف في ( أراضي زراعية أو عقارات مبينة أو أراضي غير زراعية )

الخصم والتحصيل والدفعات المقدمة تحت حساب الضريبة للنشاط التجاري والصناعي

........................................................................ مواد من 59 حتى 69 الخصم تحت حساب الضريبة

في حالةالبيع بأكثر من 300 جنية ( في عملية البيع الواحدة ) يقوم المشترى بخصم نسبة من قيمة الفاتورة ويقوم بتسديدها إلى مصلحة الضرائب التابع لها البائع (مبالغ تخصك لدي الضرائب)

النسب التي حددتها مصلحة الضرائب عند تطبيق نظام الخصم تحت حساب الضريبة

5.% على الشراء أو التوريد أو المقاولات

2% على الخدمة والمشالات

5% على العمولة أو السمسرة

5% على أصحاب المهن الغير تجارية (مكتب محاسبة .مكتب محاماه.مؤلف.رسام .فنان.خطاط.ممثل ........)

التحصيل تحت حساب الضريبة

الجهات التي تقوم به

1 - الجمارك 2 - المجازر 3 - الجهات التي تمنح ترخيص 4 -المرور

هذه الجهات هي الوحيدة التي تقوم بنظام التحصيل تحت حساب الضريبة

الدفعات المقدمة

يتم حساب صافى الربح عن السنة الحالية تقريبا وتحديد الضريبة الواجب سدادها تقريبا ويتم سداد 60 % من هذه الضريبة حيث تقسم على 3 دفعات كل دفعة 20% تسدد إلى مصلحة الضرائب في موعد أقصاه

30 يونيو 20%

30 سبتمبر 20%

31 ديسمبر 20%

وبالتالى يكون اجمالى المسدد 60% من الضريبة التقديرية

( مع العلم أن من يخضع لنظام الدفعات المقدمة يعفي من نظام الخصم تحت حساب الضريبة )

المهن الغير تجارية

.......................................................................................... مواد 32 ، 33 ،34 ،35 ،36

ويتم تقسيمها الي الأتي :

· شروط سريان الضريبة

· من هم الذين يطبق عليهم ضريبة المهن الغير تجارية

· الإيرادات الخاضعة للضريبة

· الإعفاءات

· إقرار المهن الغير تجارية

· شروط سريان الضريبة

- أن يتم مزاولتها فعليا

- أن يكون بقصد الكسب

- أن تكون بصفة مستقلة

- أن يتم مزاولة المهنة بصور دورية أو بصفة معتادة

· من هم الذين يطبق عليهم ضريبة المهن الغير تجارية

1 - المحاماه 2 - الطب 3 - المهندس, المهندس الزراعي 4 - الصحافة

5 - المؤلف 6 - المحاسبة والمراجعة 7 - الترجمة 8 - الخبرة

9 - الرسم والنحت والخط 10 - القراءات والتلاوات الدينية 11 - عرض الأزياء

12 - الغناء والعزف والتمثيل 13 - مكتب مساحة{جديد} 14 - النسخ على الالة الكاتبة والكمبيوتر

15 - التخليص الجمركي

· الإيرادات الخاضعة للضريبة

1 - التصرف في الأصول المهنية "عائد التصرف في الأصول المهنية"

2 - إيراد المهن

3 - إيراد بيع أو استغلال حقوق الملكية الفكرية

4 - عائد نقل الخبرات

5 - عائد التنازل عن الملكية كليا أو جزئي

6 - المبالغ المحصلة نتيجة إغلاق المكتب

· الإعفاءات

1 - المنشات التعليمية الخاضعة للإشراف الحكومي أو القطاع العام أو لقطاع الأعمال العام .

2 - إيرادات إعفاءات هيئة التدريس بالجامعات والمعاهد وغيرهم على مؤلفاتهم ومصنفاتهم التي تطبع للطلبة .

3 - إيرادات إعفاءات نقابة الفانين التشكيليين من إنتاج مصنفات فنون التصوير والنحت والحفر .

4 - إيرادات أصحاب المهن الحرة المقيدين كأعضاء في نقابات مهنية بفرض الضريبة لمدة 3 سنوات إذا قام بمزاولة النشاط فبل 15 سنة من تاريخ التخرج و لمدة 1 سنة إذا زاول النشاط بعد 15 سنة من تاريخ التخرج .

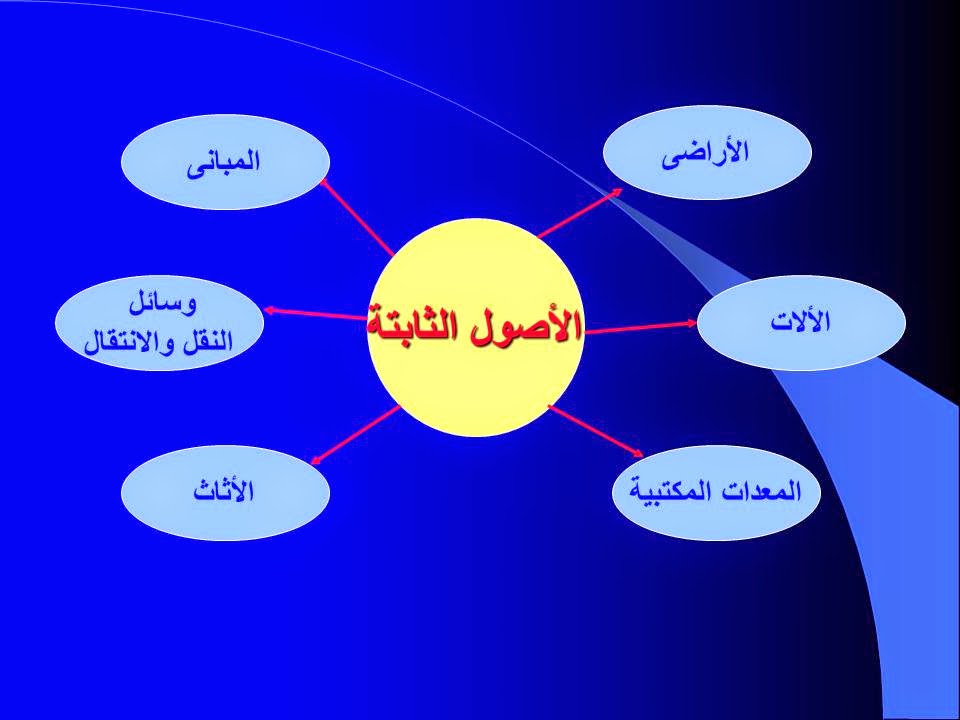

الأصول الثابتة وإهلاكاتها

......................................................................................................... مواد 25، 26 ، 27

وفقا لقانون الضرائب القديم نلاحظ ان المنشأة كانت تلتزم باحتساب نسب إهلاك محددة

من قبل المعايير المحاسبية والضريبية وكان علي المنشأة الثبات في تطبيق هذه النسب كل سنة دون تغيير .

من قبل المعايير المحاسبية والضريبية وكان علي المنشأة الثبات في تطبيق هذه النسب كل سنة دون تغيير .

وبعد صدور قانون الضرائب رقم 91 لسنه 2005 قام المشرع الضريبي بالتعديل في الكثير من بنود الأصول الثابتة ونسب إهلاكها كما ورد في نصوص القانون ما يعرف بأساس الإهلاك والذي يختلف في مضمونه عن المفهوم التقليدي للإهلاك .

وعلي ما سبق ذكره فقد قام المشرع الضريبي بتقسيم الأصول الثابتة الي فئتين :

الفئة الأولي

وفيها يتم حساب الإهلاك كنسبه من تكلفة الأصل الثابت ( طريقة القسط الثابت )

ويتم الاعتماد علي العمر الإنتاجي للأصل الثابت القابل للإهلاك .

ويتم الاعتماد علي العمر الإنتاجي للأصل الثابت القابل للإهلاك .

وتشمل هذه الفئة مجموعتين :

الأولي : { المباني و الإنشاءات و التجهيزات و السفن و الطائرات } ويتم حساب الإهلاك لهذه المجموعة

بنسبة 5 % من تكلفة الشراء أو التطوير أو الإنتاج .

بنسبة 5 % من تكلفة الشراء أو التطوير أو الإنتاج .

الثانية : { شهرة المحل أو الاسم التجاري أو العلامة التجارية } ويتم حساب الإهلاك بشرط أن تكون المنشاة قد دفعت مقابلا في سبيل الحصول عليها ويحسب لها إهلاك بنسبة 10 % من كلفة الشراء أو الإنتاج أو التطوير .

الفئة الثانية

وفيها يتم حساب الإهلاك السنوي طبقا لأساس الإهلاك دون مراعاة العمر الإنتاجي للأصل الثابت

وتشمل هذه الفئة ثلاث مجموعات :

الأولي : { الحاسبات الآلية والبرمجيات وما يتعلق بها } ونسبة الإهلاك التي تحسب لهذه المجموعة 50 % من أساس الإهلاك .

الثانية : { الآلات والمعدات المستخدمة في الاستثمار أو في مجال الإنتاج } ومعدل الإهلاك يحسب علي أساس

25 % من أساس الإهلاك لكل سنة ضريبية ونلاحظ هنا أن القانون قد سمح بخصم إهلاك معجل في السنة الأولي لاقتناء الآلات والمعدات وذلك بنسبة 30 % بشرط أن تكون هذه الآلات جديدة وتستخدم في النشاط .

25 % من أساس الإهلاك لكل سنة ضريبية ونلاحظ هنا أن القانون قد سمح بخصم إهلاك معجل في السنة الأولي لاقتناء الآلات والمعدات وذلك بنسبة 30 % بشرط أن تكون هذه الآلات جديدة وتستخدم في النشاط .

الثالثة : { باقي الأصول الثابتة } ومعدل إهلاك هذه الأصول 25 % من أساس الإهلاك لكل سنه ضريبية دون احتساب إهلاك معجل .

حساب أساس الإهلاك

xx

xx

xx

|

القيمة الدفترية للمجموعة أول السنة

(+)

الإضافات علي الأصول الثابتة مع مراعاة إضافة 70 % فقط من تكلفة اقتناء الآلات والمعدات الجديدة والمستخدمة في الإنتاج وذلك في السنة الأولي فقط حيث يتم اعتماد إهلاك معجل بنسبة 30 % من تكلفة هذه الآلات والمعدات

(-)

ثمن بيع الأصول أو التعويضات التي حصلت عليها المنشاة مقابل هلاك هذه الأصول أو الاستيلاء عليها { الإستبعادات }

|

xxx

|

أساس الإهلاك

|

إذا كان سالبا فان ذلك يعني أن الناتج ربح رأسمالي ويضاف الي أرباح السنة

إذا كان موجبا هناك احتمالين :

· إذا كان اقل من أو يساوي 10000 جنيه يعتمد بالكامل ضمن التكاليف واجبه الخصم .

· إذا كان اكبر من 10000 جنيه فيتم ضرب أساس الإهلاك في معدل الإهلاك السنوي .

العقوبات الخاصة بقانون الضرائب علي الدخل

........................................................................................................... مواد من 131 حتى 136

لقد قام المشرع الضريبي بوضع عقوبات صارمة علي كل من تهرب من أداء الضريبة المقررة عليه

وعلي ذلك فان المشرع قام بفرض عقوبة علي كلا من :

1- المحاسب القانوني { بالحبس أو بغرامة من 10000 الي 100000 جنيه }

2- الممول { بالحبس أو بغرامة تعادل مثل الضريبة }

إذا قام أيا منهم بإخفاء معلومات أو مستندات الهدف منها تخفيض الأرباح أو زيادة الخسائر

كما قام المشرع بفرض غرامة لا تقل عن 2000 جنيه ولا تزيد عن 10000 جنيه كل من ارتكب أيا من الأفعال الآتية :

1- الامتناع عن تقديم إخطار مزاولة النشاط .

2- الامتناع عن تقديم الإقرار الضريبي .

3- الامتناع عن تطبيق نظام استقطاع وخصم وتوريد الضريبة في المواعيد القانونية .

4- الامتناع عن توفير البيانات وتقديم صور الدفاتر والمستندات بما في ذلك قوائم العملاء والموردين التي تطلبها المصلحة خلال 15 يوم من تاريخ طلبها .

وغرامة 10000 جنيه لكل من ارتكب أيا من الأفعال الآتية :

1- عدم إمساك الشخص الطبيعي لدفاتر وسجلات تحدد قيمة نشاطه وصافي ربحه أو خسارته إذا تجاوز راس المال المستثمر فيه مبلغ 50000 جنيه أو تجاوز رقم أعماله السنوي مبلغ 250000 جنيه أو تجاوز صافي ربحه السنوي وفقا لأخر ربط ضريبي مبلغ 20000 جنيه .

2- إذا تجاوز رقم الأعمال مبلغ 2000000 جنيه بالنسبة للأشخاص الطبيعيين وشركات الأشخاص وتم تقديم الإقرار الضريبي السنوي دون توقيعه من محاسب قانوني ( مقيد في السجل العام للمحاسبين والمراجعين ).

وفي حالة إدراج الممول مبلغ الضريبة في الإقرار الضريبي بأقل من قيمة الضريبة المقدرة نهائيا يعاقب بالغرامة المبينة نسبتها قرين كل حالة من الحالات الآتية :

1- 5 % من الضريبة المستحقة علي المبلغ الذي لم يتم إدراجه ، إذا كان هذا المبلغ يعادل من 10 % الي 20 % من الضريبة المستحقة قانونا .

2- 15 % من الضريبة المستحقة علي المبلغ الذي لم يتم إدراجه ، إذا كان هذا المبلغ يعادل من 20 % الي 50 % من الضريبة المستحقة قانونا .

3- 80 % من الضريبة المستحقة علي المبلغ الذي لم يتم إدراجه ، إذا كان هذا المبلغ أكثر من 50 % من الضريبة المستحقة قانونا .

معلومات عامة عن قانون الضرائب رقم 91 لسنة 2005

*** لا تسري الضريبة علي الأرباح الناتجة عن إعادة تقييم أصول المنشاة الفردية عند تقديمها كحصة عينية نظير الإسهام في رأسمال شركة مساهمة بشرط ألا يتم التصرف فيها قبل مضي خمس سنوات .

- تسري الضريبة علي أرباح وحظائر تربية المواشي وتسمينها فيما جاوز عشرين رأسا .

- يعد من التكاليف والمصروفات واجبة الخصم علي الأخص ما يأتي :

1- فوائد القروض التي تدفعها المنشات بشرط أن تكون مستخدمة في النشاط أيا كان قيمتها وذلك بعد خصم الفوائد الدائنة غير الخاضعة للضريبة أو المعفاة منها .

2- إهلاك الأصول الثابتة الخاصة بالمنشاة ( طبقا لما سبق شرحه )

3- الرسوم والضرائب التي تتحملها المنشاة عدا الضريبة التي تؤديها طبقا لهذا القانون .

4- أقساط التامين الاجتماعي المقررة علي صاحب المنشاة لصالح العاملين ولصالحه والتي يتم أداؤها للهيئة القومية للتامين الاجتماعي .

5- المبالغ التي تستقطعها المنشاة سنويا من أرباحها أو أموالها لحساب الصناديق الخاصة للتوفير أو الادخار أو المعاش أو غيرها وذلك بما لا يجاوز 20 % من مجموع مرتبات وأجور العاملين بها .

6- أقساط التامين التي يعقدها الممول ضد عجزه أو وفاته ( لا قدر الله ) وذلك بحيث لا تتجاوز قيمة الأقساط مبلغ 3000 جنيه سنويا .

7- التبرعات المدفوعة للحكومة ووحدات الإدارة المحلية وغيرها من الأشخاص الاعتبارية العامة أيا كان مقدارها .

8- التبرعات والإعانات المدفوعة للجمعيات والمؤسسات الأهلية المصرية المشهرة طبقا لأحكام القوانين المنظمة لها ، ولدور العلم والمستشفيات الخاضعة للإشراف الحكومي ومؤسسات البحث العلمي المصرية وذلك بما لا يجاوز 10 % من الربح السنوي الصافي للممول .

9- الجزاءات المالية والتعويضات التي تستحق علي الممول نتيجة مسئوليته العقدية .

- لا يعد من التكاليف والمصروفات واجبة الخصم ما يأتي :

1- الاحتياطيات والمخصصات علي اختلاف أنواعها .

2- ما يدفعه الممول من غرامات وعقوبات مالية له أو لأحد تابعيه نتيجة ارتكابه لجناية أو جنحة عمدية .

3- الضريبة علي الدخل المستحقة طبقا لهذا القانون .

4- العائد المسدد علي قروض فيما يجاوز مثلي سعر الائتمان والخصم المعلن لدي البنك المركزي في بداية السنة المالية التي تنتهي فيها الفترة الضريبية .

5- عوائد القروض والديون علي اختلاف أنواعها المدفوعة لأشخاص طبيعيين غير خاضعين للضريبة أو معفيين مها .

- يجوز مد ميعاد تقديم الإقرار الضريبي ستون يوما يشرط أن يتقدم الممول بطلب الي مأمورية الضرائب التابع لها قبل ميعاد تقديم الإقرار بمدة تزيد عن 15 يوم وذلك دون أن يكون لامتداد الميعاد اثر علي ميعاد سداد الضريبة .

- يتم ترحيل الخسائر الناتجة عن النشاط لمده خمس سنوات فقط بشرط أن تمسك المنشأة حسابات منتظمة .

- يتم اعتماد المصروفات الإدارية والتي جري العرف علي عدم وجود فواتير تثبت صحة صرفها مثل

( الإكراميات ، المصروفات النثرية ، مصروفات النقل والانتقال ،........) وذلك في حدود 7 % من إجمالي المصروفات الإدارية التي تم صرفها بنفس السنة .

( الإكراميات ، المصروفات النثرية ، مصروفات النقل والانتقال ،........) وذلك في حدود 7 % من إجمالي المصروفات الإدارية التي تم صرفها بنفس السنة .

الضريبة العامة علي المبيعات

المفاهيم الأساسية للضريبة العامة علي المبيعات

بيــــان

|

الشـــــــــــــرح

|

المفهوم

العام

للضريبة

|

تعتبر الضريبة العامة علي المبيعات من الضرائب غير المباشرة أي تفرض عند الإنفاق علي السلع والخدمات ، ولا تقوم مصلحة الضرائب بتحصيل الضريبة من خلال مندوبيها وإنما تكلف أشخاص معينين ( منتج صناعي ، مؤدي خدمة ، مستورد ، تاجر جملة ، تاجر تجزئة ) بتحصيل هذه الضريبة نيابة عنها من خلال إضافتها الي سعر البيع أو مقابل الخدمة ثم إعادة توريدها الي مصلحة الضرائب علي المبيعات مع مراعاة خصم الضريبة التي تسدد عند الشراء وفقا لشروط معينه ، وذلك حتى لا يحدث ازدواج في الضريبة وتراكمها .

|

مراحل

تطبيق

الضريبة

|

المرحلة الأولي : تم فيها تكليف المنتج الصناعي ومؤدي الخدمة والمستورد بتحصيل الضريبة وتوريدها ، وبدأ تطبيق هذه المرحلة مع صدور قانون ضريبة المبيعات رقم 11 لسنه 1991 .

المرحلة الثانية والثالثة : وفيها تم إضافة تاجر الجملة وتاجر التجزئة الي المكلفين بتحصيل الضريبة وتوريده وكان ذلك في عام 2001 .

|

أنواع السلع من ناحية الخضوع للضريبة

بيــــان

|

الشـــــــــــــرح

|

السلع

الخاضعة

للضريبة

|

وهي السلع المصنعة سواء كانت محلية أو مستورده ، ( والتصنيع هو : تحويل المادة العضوية أو الغير عضوية بوسائل يدوية أو أليه أو بغيرها من الوسائل الي منتج جديد أو تغيير حجمها أو شكلها أو مكوناتها أو طبيعتها أو نوعها ) ،

|

السلع الغير

خاضعة

للضريبة

|

وهي السلع الغير مصنعة والتي يتم بيعها علي شكلها الأساسي مثل ( الخضروات والفواكه والأسماك الطازجة والخامات المستخرجة من باطن الأرض ) .

|

السلع

المعفاة

مــن

الضريبة

|

هذه السلع كانت من السلع الخاضعة للضريبة ولاكنها أعفيت من الضريبة لأغراض اقتصادية وسياسية وتشمل :

1. منتجات صناعة الألبان والمنتجات المتحصل عليها من اللبن بواسطة استبدال عنصر أو أكثر من عناصره الطبيعية .

2. زيوت نباتيه مدعومة للطعام ( ثابتة ) سائلة أو جامدة أو منتقاة أو مكرره .

3. منتجات المطاحن فيما عدا الدقيق الفاخر أو المخمر أو المستورد من الخارج .

4. أصناف محفوظة أو مصنعه أو مجهزة من الأسماك فيما عدا الكافيار وابداله والأسماك المدخنة .

5. الخضر والفواكه والبقول والحبوب والملح والتوابل المجهزة والمعبأة أو المعلبة الطازجة أو المجمدة أو المحفوظة عدا المستورد منها .

6. الحلاوة الطحينية والطحينة .

7. المأكولات التي تبيعها وتصنعها المطاعم والمحال غير السياحية للمستهلك النهائي مباشرة .

8. الخبز المسعر بجميع أنواعه .

9. الغاز الطبيعي وغاز البوتين ( البوتاجاز ) وان كان معبأ في عبوات مهيأة للبيع بالتجزئة .

10. بقايا ونفايات صناعة الأغذية ، أغذية محضرة للحيوانات والطيور والأسماك

( محضرات علافيه ) فيما عدا ما يستخدم لتغذية القطط والكلاب واسماك الزينة .

11. الكساء الشعبي الذي تقوم بتوزيعه وزارة التجارة والتموين .

12. عجائن الورق ونفايات الورق والورق المقوي ومصنوعات قديمة من الورق .

13. ورق الصحف وورق طباعة الكتب .

14. كتب ومذكرات جامعية .

15. صحف ومجلات .

16. المكرونة المصنعة من الدقيق العادي .

17. الذهب الخام .

18. العسل الأسود .

19. اسماك الرنجة المدخنة .

20. سفن أعالي البحار .

21. الأدوية التي صدر بإعفائها قرار من وزير المالية بناء عل توصية من وزير الصحة

22. أجهزة المعاقين والأجهزة التعويضية .

|

أنواع السلع الخاضعة للضريبة

بيــــان

|

الشـــــــــــــرح

|

سلع وارده في الجدول رقم ( 1 )

|

· تتميز هذه السلع بطبيعة خاصة حيث أنها تخضع للضريبة لمرة واحده فقط عند بيعها من المصنع أو استيرادها من الخارج ، وبالتالي فإنها لا تخضع للضريبة عند الانتقال الي المرحلتين الثانية والثالثة .

· يتم تقديم الإقرار الضريبي علي نموذج 100 ض.ع.م .

· يشمل هذا الجدول السلع التالية :

( الشاي ، السكر ، البيرة ، التبغ ومنتجاته ، منتجات نفطية ، الكحوليات ومنتجاتها ، بعض الأدوية التي تحددها وزارة الصحة والمالية ، الزيوت النباتية للطعام ، زيوت وشحوم حيوانيه ونباتيه ، الاسمنت ) .

|

سلع غير وارده في الجدول رقم ( 1 )

|

· تتميز هذه السلع بأنه يتم التعامل معا في جميع مراحل القانون ، أي أنها تخضع للضريبة في جميع المراحل .

· يقدم إقرارها علي نموذج 10 ض.ع.م .

· تخضع هذه السلع لفئات ضريبية مختلفة ( 5 % ، 10 % ، 25 % ، 45% )

|

التسجيل لدي مصلحة الضرائب علي المبيعات

بيــــان

|

الشـــــــــــــرح

|

التسجيل الإلزامي

|

المرحلة الأولي :

1- المنتج الصناعة أو مؤدي الخدمة عندما تزيد مبيعاتهم من السلع الخاضعة للضريبة عن 54000 جنيه .

2- المستورد بغرض الاتجار يلتزم بالتسجيل مهما كانت مبيعاته .

المرحلة الثانية و الثالثة :

يلتزم بها كل تاجر جملة أو تاجر تجزئة إذا بلغت مبيعاته السنوية 150000 جنيه في أي سنه مالية أو في جزء منها .

|

التسجيل الاختياري

|

أجاز المشرع الضريبي لكل من مؤدي الخدمة والمنتج الصناعي وكذلك التاجر الذي تقل مبيعاتهم السنوية عن حد التسجيل المحدد مسبقا أن يسجلوا أنفسهم لدي مصلحة الضرائب ، ويحدث هذا عندما تكون معظم تعاملات السابق ذكرهم مع مسجلين لدي مصلحة الضرائب علي المبيعات حيث يتمكنوا من تحصيل الضريبة وخصمها من الضريبة المسددة علي الشراء وحرصا منهم علي عدم فقدان التعامل معهم .

|

الخصم الضريبي

بيــــان

|

الشـــــــــــــرح

|

مفهوم الخصم الضريبي

|

يعمل عن طريق خصم الضريبة التي سددها المسجل علي مدخلاته من الضريبة التي يحصلها علي مبيعاته

|

الإقرار الضريبي

بيــــان

|

الشـــــــــــــرح

|

مواعيد تقديم الإقرار الضريبي

|

علي كل مسجل أن يقدم لمصلحة الضرائب علي المبيعات إقرار شهري عن الضريبة المستحقة علي النموذج المخصص لذلك خلال الشهرين التاليين لانتهاء شهر المحاسبة فيما عدا شهر ابريل فموعد تقديمه خلال شهر ونصف من موعد انتهاء الشهر ( 15/6 ) .

|

عقوبة عدم تقديم الإقرار

|

حدد المشرع الضريبي غرامة مالية قدرها من 100 الي 2000 جنيه في حالة عدم تقديم الإقرار الضريبي الشهري في المواعيد القانونية سالفة الذكر .

|

الضريبة الإضافية

الشـــــــــــــرح

|

إذا تأخر المسجل في توريد الضريبة الي مأمورية الضرائب عن المواعيد المحددة أو إذا كان هناك فرق ما بين الضريبة المسددة والضريبة الواجب سدادها ، التزم المسجل بسداد ضريبة إضافية بواقع نصف في المائة من قيمة الضريبة التي يتأخر سدادها عن المواعيد المحددة عن كل أسبوع أو جزء منه يلي نهاية الفترة المحددة للسداد .

مثال :

تأخر مسجل في سداد الضريبة المستحقة عليه وقدرها 15000 جنيه وذلك لمدة 61 يوم بعد انتهاء الفترة المحددة للسداد .

1- عدد أسابيع التأخير = 61 / 7 = 8.7 ويتم تقريبها الي اقرب أسبوع وتكون 9 أسابيع

2- الضريبة الإضافية عن الأسبوع = 15000 x 5, % = 75 جنيه

3- الضريبة الإضافية عن مدة التأخير = 75 جنيه x 9 أسابيع = 675 جنيه

|

تعليقات

إرسال تعليق